Pension: Ein Jahr länger arbeiten bringt bis 200 Euro monatlich

Die Werte beziehen sich auf die zwischen 62 und 68 anzutretende Korridorpension und sind auf ein Erwerbseinkommen aus dem Jahr 2019 berechnet.

Die Wifo-Studie untersucht die Auswirkung unterschiedlicher Pensionsantrittszeitpunkte innerhalb der Korridorpension auf die Höhe der individuellen Erstpension und das Lebenseinkommen für einige Modellkarrieren, beide Geschlechter und sieben Berufsgruppen. Weiters werden die Folgen des späteren Pensionsantritts für den öffentlichen Haushalt berechnet. Abweichend vom Regelpensionsalter 65 (für Männer) bietet die Korridorpension die Möglichkeit eines Pensionsantritts zwischen 62 und 68 mit Ab- bzw. Zuschlägen.

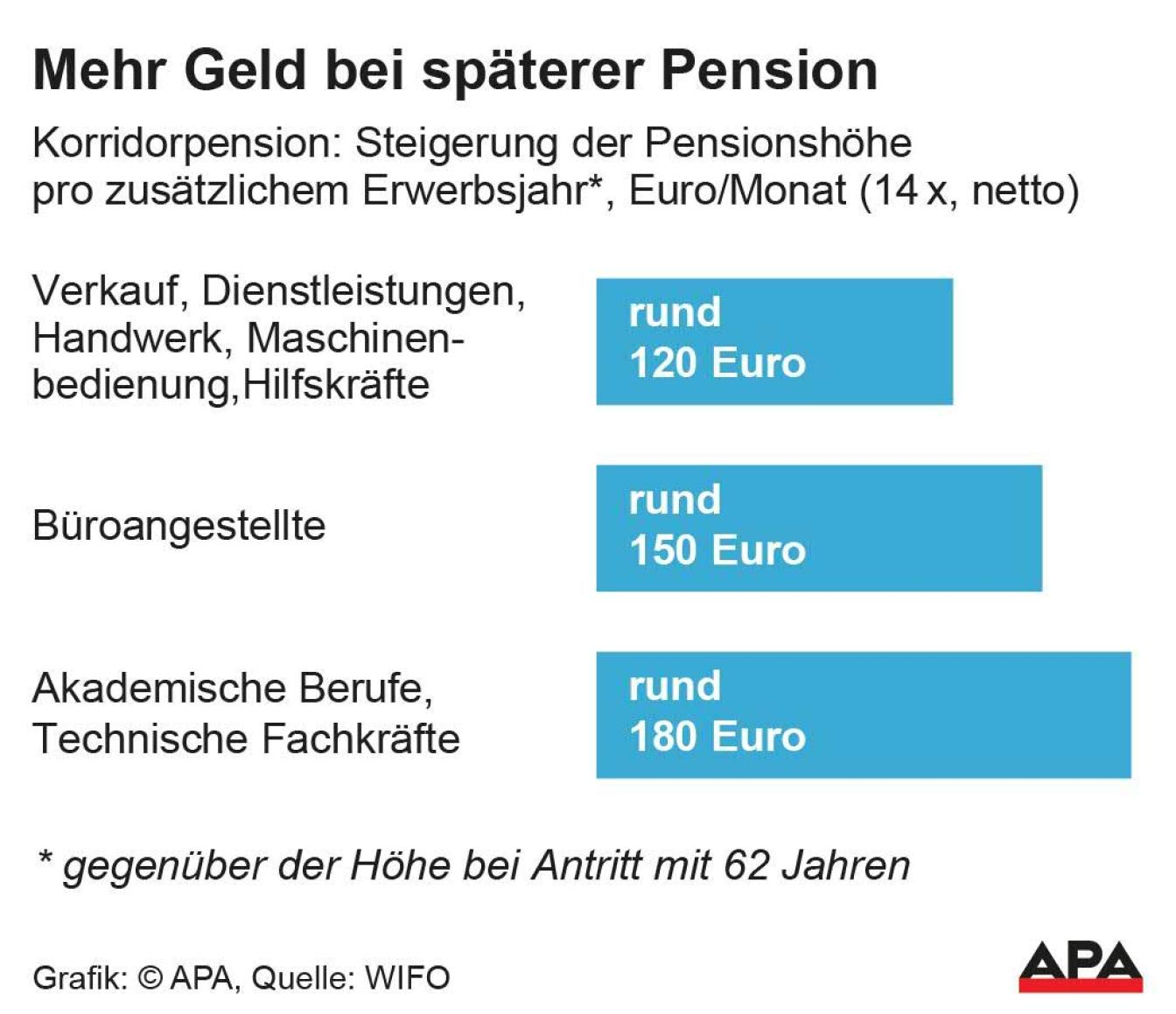

Bis zu 200 Euro mehr

Für Berufsgruppen mit niedrigem Erwerbseinkommen und einem flachen Lebenseinkommensverlauf (Verkauf, personenbezogene Dienstleistungen, Handwerksberufe, Maschinen- und Anlagenbedienung und besonders Hilfskräfte) steigert ein zusätzliches Erwerbsjahr die Erstpension netto um rund 120 Euro pro Monat (14-mal jährlich zu Preisen und Löhnen des Jahres 2019).

In den Berufsgruppen mit einer mittleren Einkommenshöhe und einem mit dem Alter leicht zunehmenden Einkommen (Büroangestellte) steigert ein zusätzliches Erwerbsjahr die Erstpension netto um rund 150 Euro pro Monat (14-mal jährlich). In den Berufsgruppen mit einer höheren Einkommenshöhe und einem mit dem Alter stärker zunehmenden Einkommen (technische Fachkräfte, akademische Berufe) steigert ein zusätzliches Erwerbsjahr die Erstpension netto um rund 180 Euro pro Monat (Frauen) bzw. 200 Euro pro Monat (Männer).

Für Männer ist der Effekt auf die Höhe der Erstpension tendenziell höher, weil sie im Schnitt ein höheres Erwerbseinkommen beziehen. Die Unterschiede zwischen Männern und Frauen werden durch den Abzug von Lohnsteuern und Sozialversicherungsabgaben stark gemildert.

Frauen profitieren stärker als Männer

Die Steigerung des Lebenseinkommens durch den Pensionsantritt mit dem 63. Lebensjahr gegenüber einem Pensionsantritt mit 62 beträgt netto zwischen 1,5 und 3,2 Prozent. Die volle Ausnutzung des Korridors bis zum 68. Lebensjahr ermöglicht eine Steigerung des Lebenseinkommens gegenüber dem Pensionsantritt mit 62 Jahren zwischen 7,5 und 17,5 Prozent. Frauen profitieren in beiden Modellkarrieren (mit und ohne Kind) von der längeren Erwerbstätigkeit etwas stärker als Männer, weil sie eine höhere Lebenserwartung haben und daher die Pensionsbezugsdauer länger ist.

Der Finanzierungssaldo des Gesamtstaates verbessert sich bei einem späteren Pensionsantritt in allen Fallbeispielen. Umgerechnet auf das Jahr 2019 pendelt der Überschuss pro Person zwischen einem Zehntel und dem 5,5-fachen eines durchschnittlichen Jahresgehaltes von Unselbstständigen im Jahr 2019. Die Länge der zusätzlichen Erwerbstätigkeit und die Zugehörigkeit zur Berufsgruppe sind dabei die wichtigsten Einflussfaktoren.

Die geringsten Auswirkungen auf den öffentlichen Haushalt hat ein um ein Jahr späterer Pensionsantritt von Frauen aus den Berufsgruppen Maschinen- und Anlagenbedienung und den Hilfskräften. Die größten Auswirkungen auf den Staatshaushalt entstehen, wenn männliche Akademiker und technische Fachkräfte oder weibliche Akademiker erst mit dem vollendeten 68. Lebensjahr in Pension gehen. In diesem Fall ist der Überschuss um das 3,5- bis 5,5-fache größer als das durchschnittliche Jahresgehalt von Unselbstständigen im Jahr 2019.

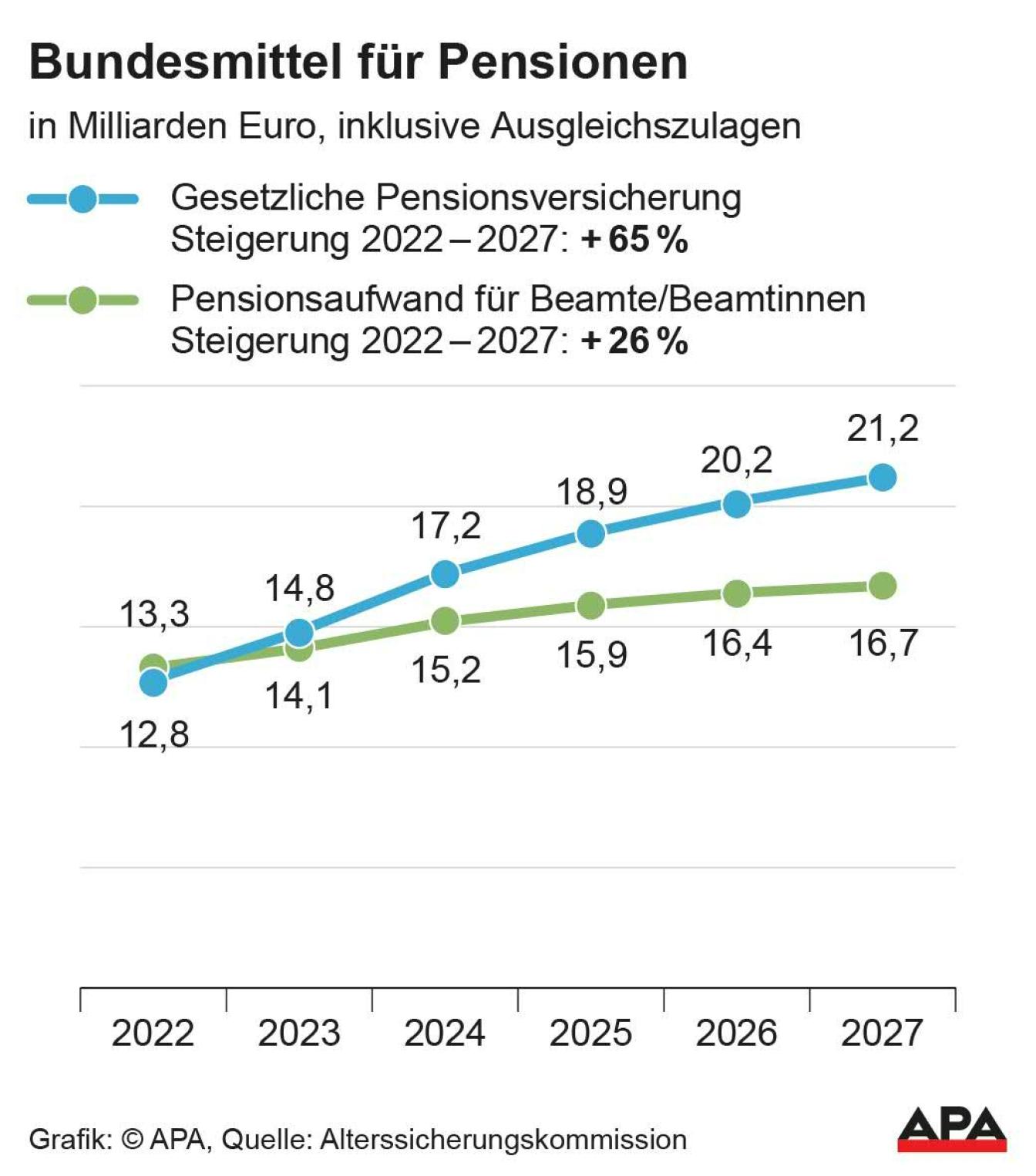

Pensionsausgaben des Staates steigen bis 2027 deutlich

Außerdem werden die Ausgaben des Staates für die Pensionen von 26,1 Milliarden heuer auf 37,9 Milliarden Euro im Jahr 2027 ansteigen.

Den größten Teil der Steigerung macht der Bundeszuschuss zur gesetzlichen Pensionsversicherung der Arbeitnehmer, Selbstständigen und Bauern mit einem Plus von 8,4 Milliarden aus, bei den Beamten beträgt das Plus 3,4 Milliarden Euro. Das geht aus dem mittelfristigen Gutachten der Alterssicherungskommission hervor, das in der Sitzung am Mittwoch behandelt wird.

Die Bundesmittel (inklusive Ausgleichzulagen) zur gesetzlichen Pensionsversicherung mit derzeit rund 2,4 Millionen Pensionen und knapp 200.000 Ausgleichszulagen wächst von heuer 12,8 Milliarden auf 21,2 Milliarden Euro im Jahr 2027. Das bedeutet eine Steigerung um 8,4 Milliarden oder 64,9 Prozent. Gemessen an der Wirtschaftsleistung bedeutet das eine Steigerung von 2,85 Prozent des BIP auf 3,76 Prozent. Davon entfallen auf die Ausgleichszulagen 1,075 Milliarden Euro, dieser Betrag steigt bis 2027 auf 1,374 Milliarden Euro.

2027: Pensionshöhe von 1.774,05 Euro erwartet

Dazu kommen noch die Pensionsausgaben für die Beamten, die von 13,3 Milliarden heuer um 3,4 Milliarden oder 25,6 Prozent auf 16,7 Milliarden Euro im Jahr 2027 anwachsen. Gemessen am BIP ergibt das aber nur eine leichte Steigerung von 2,95 auf 2,97 Prozent. Da die Zahl der aktiven Beamtinnen und Beamten aufgrund der eingeschränkten Pragmatisierung weiter sinkt, werden auch die Beitragseinnahmen geringer. Auf der anderen Seite steigen aber die Ausgaben einerseits wegen der durch die Inflation höheren Pensionsanpassungen und andererseits weil die Zahl der Pensionsbezieher bis 2027 um rund 6.200 Personen auf 314.700 steigen wird, geht aus dem der APA vorliegenden Entwurf des Gutachtens hervor, über das auch die "Wiener Zeitung" schon berichtet hat.

Die stark steigenden Ausgaben in der gesetzlichen Pensionsversicherung werden auf geringere Steigerungen bei den Beitragseinnahmen wegen einer laut Prognosen "vergleichsweise dürftigen Beschäftigungsentwicklung" und auf der anderen Seite steigende Pensionszugänge infolge der demografischen Entwicklung zurückgeführt. Der Höhepunkt der Pensionierungswelle der "Babyboomer" fällt jedoch in die Phase der Anhebung des gesetzlichen Antrittsalters der Frauen, wodurch die Zugangszahlen ab 2024 gedämpft sein werden.

Die Zahl der Pensionen, die auf 1.000 Pflichtversicherungen fallen, wird auch von 579 heuer auf 571 im Jahr 2027 zurückgehen. Ein wesentlicher Faktor sind jedoch die Pensionsanpassungen, die auf Basis der Inflationsprognosen deutlich höher ausfallen werden. Nicht zuletzt deshalb wird ein Anstieg der durchschnittlichen Pensionshöhe von heuer 1.318,32 Euro um 34,6 Prozent auf 1.774,05 Euro im Jahr 2027 erwartet.

Zusammenfassung

- Wer ein Jahr länger arbeitet, kann mit einer Steigerung seiner Erstpension um 100 bis 200 Euro rechnen, je nach Beruf und Erwerbseinkommen.

- Zu diesem Ergebnis kommt eine Studie des Wirtschaftsforschungsinstituts im Auftrag des Vereins Aktion Generationengerechtigkeit, die am Montag präsentiert wurde.

- Außerdem werden Ausgaben des Staates für die Pensionen werden von 26,1 Milliarden heuer auf 37,9 Milliarden Euro im Jahr 2027 ansteigen.